老後の資金のための個人年金のメリットを解説。

税金の負担軽減など多くメリットがあります。

突然ですが、老後資金の準備はしていますか?

「老後資金は2,000万円不足」など、なんだか気が滅入っちゃうようなフレーズを耳にした人も多いですよね。

どうやら私達の老後は、公的年金だけでは厳しそう。 そこで、若いうちから老後資金の準備をしときたいですよね。

でも、老後資金の準備といっても、貯金、投資、個人年金など手段はさまざま。

今回は、比較的始めやすい個人年金について紹介します!

スポンサーリンク

老後資金の準備は個人年金がおススメ!

目次

公的年金だけじゃ足りないの?

老後の生活には、毎月いくらぐらい必用なのでしょうか? 生活できるとはいえ、日々ぎりぎりでは困ったもの。

生命保険文化センターが行った意識調査では、ゆとりある老後に必用な生活費は、

既婚の場合で1ヶ月約34.0万円~36.4万円、社会保険による収入は、国民年金で約10.2万円、厚生年金で約25.4万円という結果になりました。

独身の場合だと、1ヶ月に必用な生活費は約34.1万円

社会保険による収入は、国民年金で約5.1万円

厚生年金で約20.3万円という結果になります。

国民年金、厚生年金ともに、かなり不足しているのがわかります。

特に自営業の(国民年金)の場合は深刻です。

やはり若いうちから、老後資金の準備の必用があります。

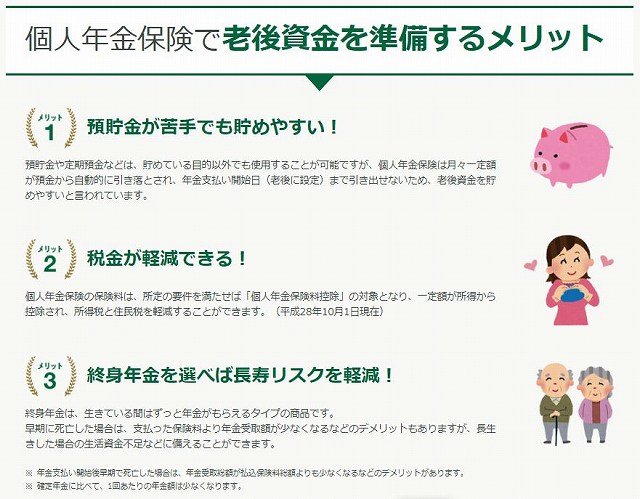

個人年金で老後資金を準備するメリットは?

個人年金のメリットにはどんなものがあるのでしょうか?

- 預貯金が苦手でも貯めやすい

- 税金を軽減できる

- 終身年金を選ぶと長寿リスクを軽減できる まず、銀行預金だと、子どもの入学や、家や車を購入など、ついつい目先のことで使ってしまいがちです。

個人年金なら、自動引落で年金支払い開始日まで引き出せないため、預貯金が苦手でも老後資金を貯めやすいということが挙げられます。

次に、年末調整や確定申告で、「個人年金保険料控除」を使って、税金の負担を軽減できることが挙げられます。

次に、年末調整や確定申告で、「個人年金保険料控除」を使って、税金の負担を軽減できることが挙げられます。

サラリーマンなら老後資金を準備できるうえ、年末調整でちょぴりお小遣いみたいに税金が戻ってくることも・・・

また、終身年金を選べば、生きている限り年金をもらうことができます。

「長生きして、お金を使い切ってしまったらどうしよう・・・」といった不安を解消することができます。

スポンサーリンク

マニュライフ生命の「こだわり個人年金 外貨建」って?

個人年金も、いろんな商品がありますが、今回はマニュライフ生命の「こだわり個人年金 外貨建」を紹介します。

マニュライフ生命の「こだわり個人年金 外貨建」のオススメポイントは3つあります。

- 海外の高い金利を使って運用するので、高い運用成果を期待できる

- 毎月一定額を円で購入することで、為替の変動リスクを軽減できる

- 毎月1万円から積立が可能なので、無理なく老後資金の準備ができる

「米ドル」か「豪ドル」で運用するので、高いリターンが期待できる

海外の金利を活用すると、どのようなメリットがあるのでしょうか?

日本の金利は超低金利です。これではいくらお金を預けていても増えません。

そこで、マニュライフ生命の「こだわり個人年金」は「米ドル」か「豪ドル」のどちらかを選んで運用します。

「米ドル」は時期にもよりますが、金利は2.0%から3.0%ほどあります。

もし、毎月2万円を積み立てて、年利3.0%で30年間、複利運用したとすると、以下の結果になります。

金利が3.0%で30年積立を続けたら、720万円がなんと約1,160万円に!

これなら自分で老後資金2,000万円も準備できそうですね。

これなら自分で老後資金2,000万円も準備できそうですね。

最低保証積立利率が1.5%

「でも、金利が途中で日本みたいに下がっちゃったらお金増えないよね?」

そんな不安もあるでしょうが、マニュライフ生命の「こだわり個人年金」は最低保障積立利率が1.5%に設定してあるので安心!

「米ドル」「豪ドル」どちらも年1.5%を下回ることはありません。

毎月一定額を「円」で購入することで、為替リスクを軽減できる

マニュライフ生命の「こだわり個人年金」は毎月一定額の「円」で「ドル」を購入する「ドルコスト平均法」を採用しています。

毎月一定金額の「ドル」を直接購入すると、為替レートの変動により、毎月の積立金額まで変動してしまい、安定しません。

ところが、毎月一定額の「円」で「ドル」を購入することで、「円」が強いときは「ドル」を多く購入、「円」が弱いときは「ドル」を少なく購入します。

「ドルコスト平均法」なら、為替の変動による影響が、長期的に見ると平均化されるので、安定して老後資金を作ることができます。

毎月1万円の積立から、無理なく始めることができる。

月の積立金額は1万円から始めることができ、1,000円単位で増やすことができます。

無理のない金額で、老後資金の準備ができます。

家計や為替相場の状況にあわせて、契約内容を変更できる

長い人生、結婚や子どもの入学など、ライフステージによって、個人年金の積立を行うことが難しくなることもあります。

そんなときでも、マニュライフ生命の「こだわり個人年金」なら、積立金額を減額したり、一定の条件を満たすことで、支払いを一時的に止めたりすることができます。

また、払込期間終了後も、払込期間を延長することができ、積立金額を増やすことも可能です。

まとめ

いかがでしたか? 個人年金による老後資金の準備は、早めに始めるほど積立期間が長くなるので有利です。

「まだ先のことだから」と先延ばしにせず、少額でも若いうちから始めることが大事ですよ。

最後まで読んでいただき、ありがとうございました。